Mangel på nye næringsarealer i Trondheim – hvor mye trenger kommunen?

Siden 2020 har over 35% av alle nye lager- og industribygg i Trondheimsregionen blitt oppført i randkommunene Melhus, Malvik og Stjørdal. Av pågående byggeprosjekter, har randkommunene nå halvparten! Samtidig har leieprisene for lager- og logistikk eiendommer på Torgård økt til nivåer helt opp mot de aller mest attraktive næringsområdene i Oslo-området. Hvor mye nytt næringsareal for lager/logistikk og industri bør tilføres i Trondheim?

Det er en pågående debatt rundt tilførsel av nye tomteområder til næringsformål i Trondheim kommune, i forbindelse med utarbeidelse av ny kommuneplan (KPA) gjeldende frem til 2034. Det er i hovedsak nye næringsarealer i tilknytning til Torgård som har preget avisoverskriftene. Med næringsarealer menes i denne sammenheng tomtearealer til plasskrevende virksomheter som lager/logistikk og industri.

Tilgang på næringsarealer må sees på som en grunnleggende faktor for å drive næringsvirksomhet, og som del av arbeidet med å legge til rette for oppstartsbedrifter, styrking av eksisterende bedrifter og legge til rette for fortsatt vekst i regionen.

Over tid vil etterspørselen etter næringsarealer ha sammenheng med utviklingen i næringslivet lokalt. Økt turisme og økt handel øker behovet for logistikkbedrifter og -eiendommer. Økt befolkningsvekst samt vekst i øvrige næringer gir økt arealbehov for bygg- og anleggsbransjen, som igjen utløser behov for næringsarealer. Tomtearealer til næringsformål er med andre ord en grunnleggende faktor for vekst i regionen.

Noen sentrale problemstillinger i diskusjonen blir følgende:

- Er det mangel på ledig næringsareal (næringstomter) i Trondheim per i dag?

- Hvor mye næringsareal må tilføres i ny arealplan?

Er det mangel på næringsareal i Trondheim?

Svaret er ja. Det er ikke tilført nye tomtearealer av betydning siden forrige rullering av kommuneplanen, og generelt oppfatter markedet at det er få ledige tomter for industri, lager og logistikk i Trondheim kommune. I mangel av tilgjengelig tomteareal i Trondheim Syd (spesielt Heggstadmoen og Torgård), har det ført til mange nye etableringer på Hofstad Næringspark (Melhus) og Sveberg (Malvik).

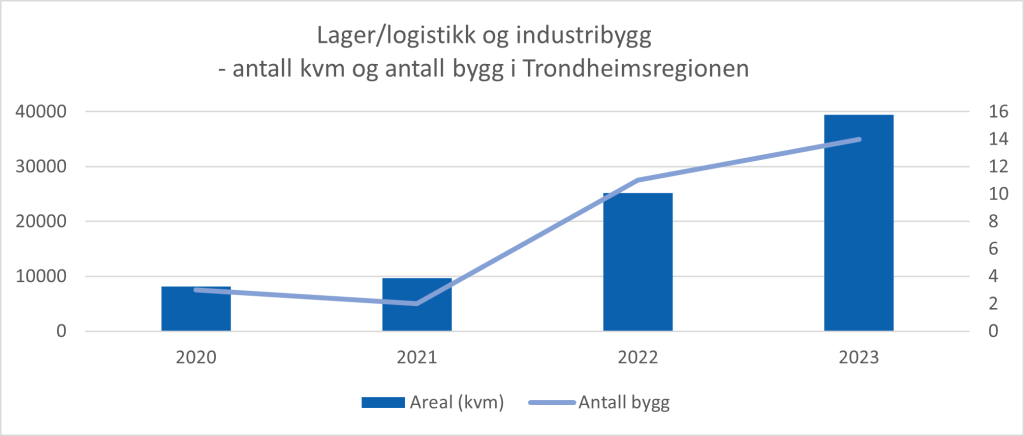

Siden 2010 har 30% av nybyggene innenfor industri og lager/logistikk kommet i randkommunene Melhus, Malvik og Stjørdal. De siste tre årene er andelen økt til 35%, hvorav Malvik (Sveberg) alene har 27% av de nye byggene. Ser vi på antall kvadratmeter som er under oppføring (dvs. med innvilget igangsettelsestillatelse), skal nærmere 50% av de pågående prosjektene oppføres utenfor Trondheim.

| Igangsettelsestillatelser pr. område siden 01.01.2020 | Antall | Areal (kvm) | Andel |

| Melhus | 8 | 11 502 | 27,7 % |

| Klæbu | 6 | 9 213 | 22,2 % |

| Tunga/Moholt | 2 | 9 193 | 22,2 % |

| Malvik | 5 | 7 364 | 17,8 % |

| Heimdal/Fossegrenda | 5 | 1 407 | 3,4 % |

| Stjørdal | 4 | 1 359 | 3,3 % |

| Trondheim randsone øst | 1 | 1 040 | 2,5 % |

| Trondheim sør | 1 | 210 | 0,5 % |

| Trondheim øst | 1 | 194 | 0,5 % |

| Total | 45 | 41 482 | 100,0 % |

Siden 2013 har Trondheim stått for 80% av befolkningsveksten i Trondheimsregionen (ifølge tall fra SSB). Siden 2018 har Trondheim sin andel av befolkningsveksten økt til 84%. Dette betyr at Trondheim over tid har tatt en stadig større del av befolkningsvekten, men en stadig lavere andel av næringsveksten (målt i antall kvm lager/logistikk/industribygg).

Det er kanskje urealistisk å tro at en storby over tid skal kunne opprettholde sin andel av næringsarealene fullt ut, fordi det er større press på arealbruken i storbyene enn i nabokommunene. Vi legger til grunn i videre beregninger at Trondheim kommune ønsker å opprettholde andelen av næringsutviklingen innenfor kommunegrensen over tid, slik at kommunen oppfattes som en næringsvennlig kommune.

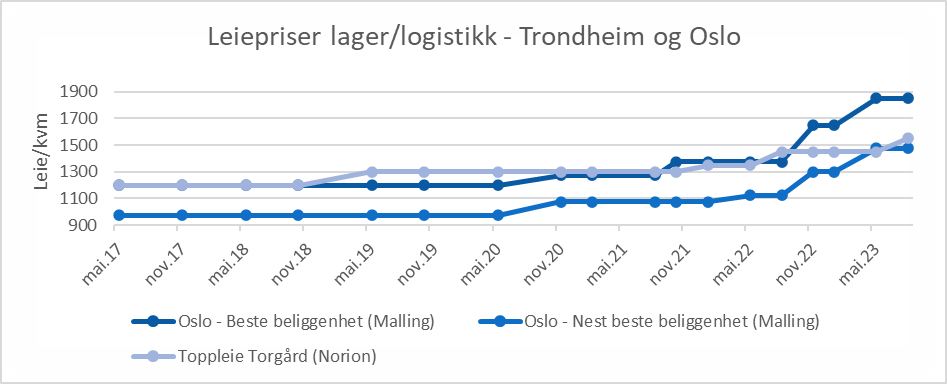

Leieprisene fortsetter å ligge på Oslo-nivå

Mangel på tomter har ført til høye tomtepriser for virksomhet innen industri- lager- og logistikkmarkedet. I tillegg har leienivåene for lager/logistikk og industrieiendommer økt med 47% siden 2015. Dette er vesentlig høyere enn f.eks. boligprisveksten, som i samme periode er økt med 28%. De beste lager/logistikkbyggene i Trondheim ligger fortsatt på Oslo-nivåer hva gjelder pris per kvm.

En uønsket virkning av høye tomte- og leiepriser for næringslivet, er at Trondheim blir valgt bort som lokasjon for nyetablering. Dersom investorer må forholde seg til Oslo-priser på næringsarealer, risikerer vi at større aktører vil legge investeringer og arbeidsplasser i og rundt Oslo og Østlandet fremfor Trondheimsregionen.

Hvor mye næringsareal må tilføres for å holde tritt med veksten i næringslivet?

I takt med at byen vokser, konverteres og rives eldre lager- og logistikkarealer for å gjøre plass til boligprosjekter og handel. Dette forsterkes av ønsket om å fortette byer og tettsteder. Blant annet har det også åpnet for nye minilagre, fordi folk flytter til mindre boenheter.

Næringsvirksomhet (her definert som lager/logistikk og industri) er plasskrevende. Ved oppføring av nye næringsbygg bebygges normalt ikke mer enn ca. 50% av tomta. Øvrig del av tomta benyttes typisk til parkering, lasting/lossing samt noe utelager. For kombinasjonsbygg (typisk en kombinasjon kontor/lager) kan utnyttelsen være noe høyere, mens industrieiendommer ofte er lavere utnyttet.

Ifølge våre kilder finnes det i størrelsesorden 300.000 kvm bygningsmasse registrert som lager- eller industrieiendom i områdene Nyhavna, Lade, Leangen, Sorgenfri og Sluppen. En konvertering av disse eiendommene vil utløse et langsiktig tomtebehov på netto 600 dekar byggeklare tomter dersom all næringsvirksomhet presses ut av disse områdene, med forutsetningen om at nye næringsbygg i snitt har ca. 50% tomteutnyttelse.

| Område/arealer (kvm) | Lager | Industri | Sum |

| Sluppen og Sorgenfri | 45.102 | 19.857 | 65.000 |

| Leangen og Lade | 44.000 | 27.800 | 71.800 |

| Nyhavna | 117.200 | 52.500 | 169.600 |

| SUM | 206.300 | 100.200 | 306.500 |

Så har man effekten av at næringslivet i regionen har en relativt stabil organisk vekst over tid. Basert på statistikk siden 2010, ser vi at det tilføres nærmere 22.000 kvm lager/logistikk- og industribygg hvert år. Siden 2020 og frem til august 2023 er det oppført totalt ca. 82.500 kvm registrert som lager- eller logistikkbygg, som gir et årlig snitt på ca. 30.000 kvm. Av disse utbyggingene, inngår det også utvidelser av eksisterende bygningsmasse. Med samme antatte tomteutnyttelse på 50%, anslår vi at det vil være et årlig behov på minimum 60 dekar per år for å holde tritt med utviklingen. Det utgjør ca. 720 dekar i planperioden 2022-2034.

Hvorfor må vi ha nytt areal?

Det er grunnleggende for prisdannelsen i alle markeder at tilbudet av varer (i denne sammenheng næringstomter) og den samlede etterspørselen i sum gir en markedspris. Det betyr at summen av tilgjengelig næringsareal per i dag er hensyntatt i markedsprisingen, i form av priser på tomter og leienivået for lager-/logistikkbygg.

Så har beliggenhet vesentlig betydning også for næringsarealer. Og beliggenhet for slik virksomhet måles ut fra tilgang til hovedfartsåren (E6) samt avstand til kundemassen (Trondheim). Store arealer i Klæbu (bla. tilknyttet Vassfjellet næringspark) har vært tilgjengelig siden forrige planperiode, men har ikke nådd opp i konkurransen med andre næringsområder. Attraktiviteten til Klæbu vil økes når ny tunnel på Fv. 704 er på plass, men vi tror at aktørene først vil henvende seg til Melhus og Malvik (Sveberg) før Vassfjellet.

Hvor mye nytt næringsareal bør tilføres i Trondheim?

Hvis det er behov for i størrelsesorden 1320 dekar kun for å holde tritt med veksten og konverteringen som skjer i kommunen, må det tilføres et betydelig høyere areal for å unngå videre press på tomteprisene.

En netto tilførsel av nytt næringsareal tilknyttet lager/logistikk og industri på 900 dekar vil gjøre Trondheim i stand til å ta hånd om videre vekst- og flyttemønster, men uten betydning for prisbildet for slike tomter per i dag. Tilføres det mindre enn 1320 dekar, vil «handelslekkasjen» for næringsbygg ut til nabokommunene øke i styrke.

Vi tror det minimum må tilføres ytterligere 300 dekar byggeklar tomt for at det skal gi utslag av betydning for tomtepriser og leiepriser for næringsbygg i Trondheim. Dette vil reelt sett gi rom for ca. 15-20 nye og opparbeidede næringstomter og tilhørende infrastruktur. Eller ca. 5 stk nye sentrallagre/terminaler for store aktører.

Oppsummert tabell – arealbehov frem til 2034

| Årsak | Areal (dekar) |

| Konvertering av bynært areal (Nyhavna, Lade, Leangen, Sorgenfri og Sluppen) | 600 |

| Nytt areal som følge av organisk vekst i næringslivet | 720 |

| Nytt areal for å sikre fleksibilitet og hindre videre prisoppgang | 300 |

| Sum arealbehov – byggeklar tomt | 1620 |

Tidspunktet hvor det skjer større konverteringer og/eller store aktører etterspør arealer, vil variere i planperioden. Næringslivet vil derfor etterspørre at det til enhver tid er nok tilgjengelig næringsareal – særlig med tanke på de store aktørene.

Oppsummering

Nye næringsbygg i Trondheimsregionen oppføres i stadig større grad utenfor Trondheim kommune. Det må enten skyldes mangel på ledige næringstomter og/eller et prisbilde på tomtene som gjør at næringslivet ser utenfor Trondheim.

For å møte fremtidige behov, anslår vi at totalt 1.320 dekar næringsareal må tilføres kun for å holde tritt med veksten i næringslivet og pågående konvertering av næringsarealer i sentrale strøk. Dersom målet er å bedre tilgangen på næringsarealer, må det tilføres ytterligere næringsarealer; trolig ca. 300 dekar. I sum anslår vi at Trondheim kommune bør avsette ca. 1.620 dekar nytt næringsareal med formål lager/logistikk samt industri i ny planperiode.

Skrevet av Jens Waaktaar Opland.